В минувшую пятницу в Алматы прошла встреча журналистов и блогеров с председателем правления АО СК «Freedom Insurance» Азаматом Керимбаевым. Тема встречи – «Цифровые сервисы по оценке состояния автомобиля». Специалист поделился своим видением решения регулятора (Агентства по регулированию и развитию финансового рынка) о пересмотре тарифов по автострахованию и внедрении региональных поправочных коэффициентов по стоимости страхового полиса, которое вступает в силу с 1 января 2024 года.

Страховщик отметил, что с внедрением нововведения стоимость страховки изменится, но незначительно. К примеру, для Туркестанской области в 2024 году цена страховки вырастет с 6 600 тг до 7650 тг (базовый тариф для легкового транспорта). Регулятор планирует сделать соотношение выплат и премий равным 70% в каждом регионе страны.

Керимбаев подчеркнул, что на сегодняшний день участники рынока достигли соглашения о том, что необходимо выровнять коэффициенты по регионам для достижения справедливых выплат. И далее, в 2025-26 годах будет видна уже более четкая картина этих нововведений, где тарифы будут соответствовать тем целям, которые наметил регулятор – повышение коэффициента убыточности до 80%.

«Средний размер страховой премии в 2023 году во Freedom Insurance составил 18 400 тг. С применением поправочных коэффициентов в 2024 году, с учетом роста МРП, средняя страховая премия в нашей компании будет ниже – около 17 000 тг. Но у страховщиков есть право до конца 2023 года на уровне совета директоров принять решение — поднять базовые тарифы до 10% или снизить их на тот же процент», — рассказал страховщик.

Специалист подчеркнул, что Freedom Insurance принял решение поднимать тарифы, так как убыточность у компании на данный момент высокая: 2 года назад она равнялась 160%, в начале текущего года – 130%, на текущий момент — 100%. «Мы поднимаем тарифы, чтобы контролировать убыточность, но на размер премии это не повлияет, она так же сохранится на уровне 18 400 тг», — отметил он.

Структура авторынка в Казахстане сейчас выглядит следующим образом: в стране насчитывается 4,5 млн легковых автомобилей. Почти половина из них – автомобили 20 лет и старше. Машины возрастом 10-20 лет составляют 1 млн штук. Из 4,5 млн машин 60% составляют машины старше 10 лет. Это важно учитывать при расчете амортизационного износа для вычисления размера страховой выплаты. И чем старше автомобиль, тем выше процент амортизационного износа, а значит, меньше страховая выплата. Но есть ограничение – при расчете страхового возмещения страховая компания не должна превышать амортизацию в 75%.

Эксперт также отметил, что 60% автовладельцев получают страховую выплату на покупку запчастей на 50% ниже стоимости оригинальных деталей. Многие хотят менять запчасти на оригинальные, а не на дубликаты, но денег на оригинальные запчасти недостаточно из-за низкой стоимости страховых премий, которые страховые компании собирают с клиентов. Также, клиенты часто хотят полностью заменить деталь, а не ремонтировать ее. Помимо этого, есть споры вокруг норма-часов, времени, за которое ремонтируется повреждение. У дилерского центра их цена, к примеру, 20 000 тг, а страховщик берет для подсчета среднюю стоимость – 6 000 тг.

Текущие условия обязательного автострахования не совсем соответствуют современным запросам, так как большинство автомобилистов не буду довольны при получении страховой выплаты. В этом нет 100% вины страховщиков, так как проблема комплексная, и требует участия смежных отраслей автомобильной индустрии. Радует, что рынок начал осознавать, что подход к автострахованию нуждается в концептуальном изменении. Часть игроков рынка говорит, что нужно увеличивать лимиты выплат (сейчас он равен 600 МРП, или 2 070 000 тг). «Данный лимит давно не покрывает полный ущерб ни у одного современного автомобиля из автосалона, это также подтверждают специалисты АСК (Ассоциации Страховщиков Казахстана). В этой ситуации логично использовать другой продукт – КАСКО, но к нему очень низкое доверие у населения», — выразил эксперт.

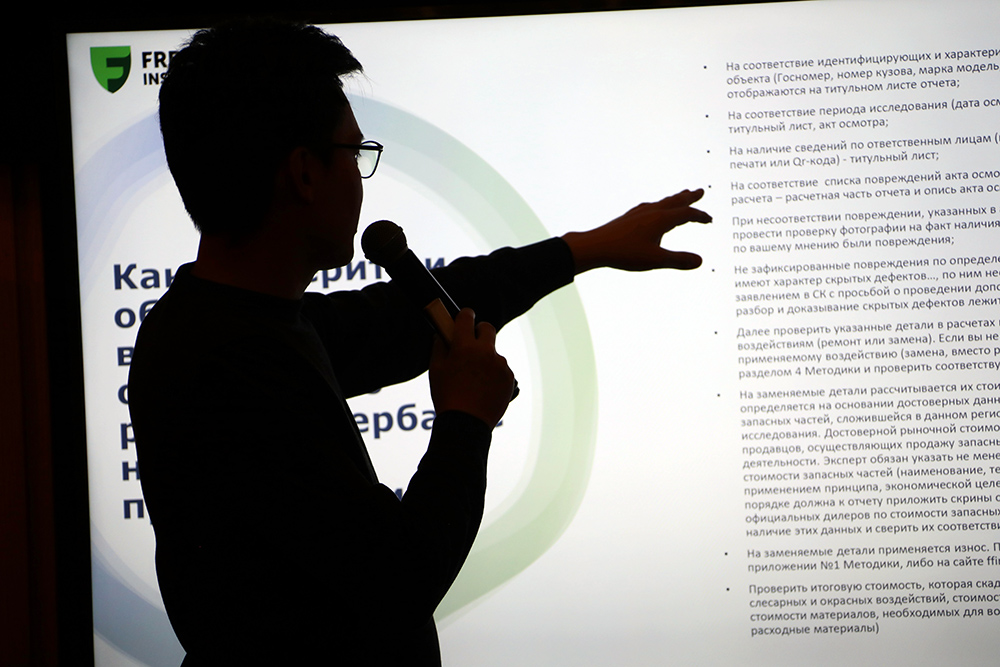

Ситуация начала исправляться с принятия единого подхода при расчете амортизационного износа. АРРФР выпустил постановление, которое регулирует калькуляцию ущерба. Теперь все страховые компании обязаны разместить у себя на сайтах онлайн-калькулятор и методологию расчета амортизационного износа. Так любой автовладелец сможет самостоятельно рассчитать размер амортизации и убедиться в его корректности. «Основной момент методологии – данные об ответственных лицах. Любая оценка должна производиться ответственным лицом – страховой компанией или независимым оценщиком, чтобы, в случае некорректной оценки обратиться к нему за пересмотром», — указал спикер.

Затем страховщик показал, как пользоваться калькулятором износа на примере сайта https://ffins.kz/ . В разделе «калькулятор износа» необходимо выбрать категорию транспортного средства, марку, год выпуска, а также фактический пробег в километрах.

Но даже этот инструмент не решает всех проблем, возникающих перед автолюбителем, при получении страховой выплаты. Первая проблема – применять дубликат запчасти или оригинал, вторая — ремонтировать или менять запчасть полностью, и третья – определение цены и количества норма-часов, за которые можно отремонтировать поломку. Пока они существуют, клиент всегда будет недоволен размером страховой выплаты, потому что она не будет совпадать с реальной суммой восстановительного ремонта.

Специалист видит решение данной ситуации в повышении страховых тарифов. Если клиент платит большую премию страховой компании, то у него есть все шансы получить такую выплату, которой хватит и на оригинальную запасную часть, и на ремонт машины в проверенном, надежном месте. Поэтому сегодня в страховой отрасли обсуждается 2 вопроса – рост страховых тарифов, а также рост страховых лимитов вместе с тарифами.

Он также отметил, что на сегодняшний день продукт ОГПО очень токсичен, и в целом, отношение к страховщикам негативное. «Наша цель – избавиться от токсичности данного продукта. Это возможно, если убрать амортизацию и поднять лимит выплат, но вместе с этим нужно поднять и тарифы. Есть надежда, что механизм, предложенный регулятором, будет постепенно давать результаты», — резюмировал эксперт.